배당만이 살길

우주항공,스페이스x 관련주 소형 로켓 1위 - 로켓랩 (RKLB) 본문

로켓랩은 Electron으로 소형 위성 20회+ 쏘고 Neutron으로 중형 시장 진입하는 '스페이스X의 미니 버전'이에요. 2025년 발사 기록 세우고 매출 48%+ 폭증 중인데, 2026년 Neutron 데뷔가 최대 카탈리스트! 최근 Q3 실적에서 GAAP 마진 37% 사상 최고 찍었고, Q4 매출 $178M+ 초과 전망 나오면서 주가 +2.2% 반등했어요. 2026년 2월 15일 현재 주가 $67.44 (2/13 마감 +2.17%, 애프터 $67.34)로 고점 $69.60 근처에서 안정화 중 – Neutron 테스트 지연 뉴스에도 불구하고 애널들 "Buy" 쏟아지네요.

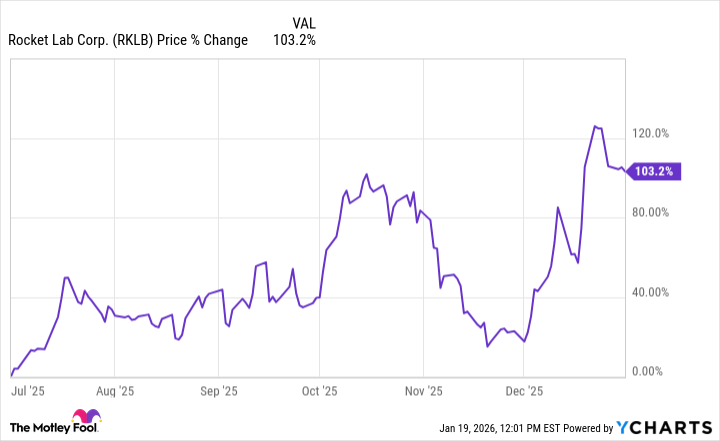

(위 YCharts 주가 차트 보시면 2025년 7월부터 103%+ 폭등 패턴이에요. 12월 고점 $99.58 후 조정 받았지만, Neutron 기대감 + 발사 성공으로 우상향 트렌드 확고하죠? 2026년 들어서도 Q4 실적 발표 (2/26 예정) 때 업데이트 나오면 다시 뛸 분위기 강해요 ㅎㅎ)

로켓랩, 어떤 회사? – 소형 로켓 전문가에서 우주 인프라 빌더로 진화

로켓랩(Rocket Lab USA)은 2006년 뉴질랜드에서 설립된 우주 기업으로, 2021년 SPAC 합병으로 나스닥 상장됐어요. 창업자 Peter Beck (CEO)은 "로켓을 스마트폰처럼 만들자"는 비전으로 시작했죠. 본사는 캘리포니아 Long Beach, 발사장은 뉴질랜드 Mahia 반도 + 미국 Virginia Wallops. 직원 1,800명+ 규모로, 소형 위성 발사 시장에서 세계 2위 (SpaceX 다음).

주요 사업 3축:

- 발사 서비스 (Launch Services): Electron 로켓으로 300kg급 소형 페이로드 저궤도(LEO) 발사. 비용 $7.5M/회, 성공률 98%+ (총 50회+ 발사). 2025년 20회+ 기록 세워서 시장 점유율 30%+ 장악 중. 최근 NASA·국방부 미션으로 안정적 수주 쌓임.

- 왜 좋음? 소형 위성 붐 (Starlink 같은 메가 컨스텔레이션) 덕에 수요 폭발 – 2026년 발사 30회+ 목표!

(위 Electron 로켓 발사 사진 – 이 녀석이 로켓랩의 '캐시카우'예요. 2025년 20회+ 성공으로 매출 기반 다졌죠. 작지만 신뢰성 높아서 NASA·BlackSky 같은 고객 줄 섰어요 ㅎㅎ)

- 우주 시스템 (Space Systems): 위성 부품 (태양전지, 추진기, 센서) + 소형 위성 제조. 매출 비중 60%+로, 발사와 시너지! 최근 Photon 위성 버스 (재사용 가능)로 상업 미션 확대 중.

- 왜 좋음? 엔드투엔드 서비스 (설계→발사→운영)로 마진 높임. 2025년 이 부문 매출 $300M+ 돌파.

- Neutron 개발: 중형 재사용 로켓 (13t 페이로드, $50M/회). 2026 중반 첫 발사 예정 – 최근 Stage 1 탱크 테스트 중 파열 사고 있었지만, 디자인 변경 (Archimedes 엔진 업그레이드)으로 복귀 중.

- 왜 좋음? Falcon 9 경쟁으로 비용 1/3 수준, 재사용률 10회+ 목표. 성공 시 매출 2~3배 점프 – NASA NSSL 계약 + 상업 미션 $1B+ 백로그 쌓임.

로켓랩의 강점? 빠른 반복 + 비용 효율. SpaceX처럼 대형만 노리지 않고 소형부터 장악해서 안정적 성장. 우주 시장 전체 $1T 규모 예상 (2030년) 중 소형 발사 20% 차지할 잠재력 커요. 최근 뉴스: 2026년 1월 YouTube 분석에서 "Neutron 후 3배 상승 가능" 의견 나왔고, Needham 애널 $90 목표 상향!

재무제표 핵심 한눈에 (2025년 기준, Q3 실적 & Q4 가이던스)

로켓랩은 아직 적자지만, 매출 폭발 + 마진 개선으로 흑자 직전! 2025년 전체 매출 $600M+ 예상, 2026년 $900M+ (성장률 50%+).

- 매출 (Revenue): Q3 $155M (YoY +48%, 사상 최대), Q4 가이던스 $170~180M (연간 $600M+)

- 순이익 (Net Income): Q3 -$45M (손실 축소, 연간 -$190M ~ -$205M)

- Gross Margin: Q3 GAAP 37% (Non-GAAP 43%), 2026년 50%+ 목표

- Adjusted EBITDA: Q3 -$10M (개선 중), 2026년 흑자 전환 예상

- Free Cash Flow: 아직 -$100M대지만, Neutron 투자 끝나면 2026년 +$50M+

백로그 $1B+ (발사 + 시스템 계약), 현금 $500M+로 투자 여력 충분. Q4 더블 비트 (매출/EPS 초과) 기대감으로 주가 반등 중!

배당금 & 배당성장률 – 성장주라 아직 없지만...

로켓랩은 배당 안 줘요 (Yield 0%). 모든 현금 Neutron·인프라에 재투자 중 – SpaceX처럼 '성장 우선' 전략이에요. 흑자 전환 후 (2027년 예상) 배당 시작 가능성 있지만, 주가 상승이 진짜 '배당' 역할 할 거예요.

| ~2025 | $0.00 | - | 배당 없음 |

| 2026E | $0.00 | - | Neutron 투자 우선 |

| 2027E | $0.00 ~ ? | - | 흑자 후 가능성 |

배당 대신 주가 복리: 2022 상장 후 5배+ 오른 패턴. 장기 홀더들한테는 이게 더 매력적 ㅎㅎ

2026년 로켓랩 전망, 왜 좋은 투자? – Neutron이 게임체인저!

애널리스트들 평균 목표주가 $71.27~$82.78 (21명 중 Buy 중심, 최고 $120 / 최저 $55). 현재 $67.44 대비 +6~23% upside, Moderate Buy 추천. Q4 실적 (2/26 발표) 때 Neutron 업데이트 나오면 주가 촉매! 2026년 매출 $900M+ (50% 성장), EBITDA 흑자 전환 예상.

- Electron 안정 성장: 30회+ 발사, 국방·NASA 미션 $500M+ 수주

- Neutron 데뷔: 중반 첫 발사 (지연 리스크 있지만, 성공 시 매출 2배+). Archimedes 엔진 테스트 중 디자인 변경으로 안정성 ↑

- 우주 시스템 확대: Photon 위성 + 태양전지 매출 40%+ 성장, AI·지구 관측 위성 수요 폭증

- 왜 좋은가? 우주 시장 CAGR 9% (2030 $1T), 로켓랩 점유율 5%+ 목표. 경쟁 (Blue Origin 지연) 덕에 기회 ↑. AI 분석가조차 "조심스럽지만 $90 가능" 의견 – 1년 후 $80+ 직행 전망!

리스크: Neutron 지연 (최근 탱크 파열), 적자 지속. 하지만 백로그 $1B+ + 현금 풍부로 안정적. 2025년 174% 상승 후 2026년 50%+ 추가 예상 (Motley Fool 분석).

(위 Neutron 컨셉 이미지 – 이 중형 로켓이 2026년 데뷔하면 로켓랩 매출 폭발할 거예요. 재사용 설계로 SpaceX Falcon 9 비용 1/3 수준 – 진짜 '게임체인저'죠? ㅎㅎ)

'주식 > 미국 주식' 카테고리의 다른 글

| 2026년 배당 귀족주 69종목 리스트 (0) | 2026.02.17 |

|---|---|

| 2026년 배당킹 50종목 리스트 (0) | 2026.02.16 |

| {미국주식}이더리움 관련 대장주 – 비트마인 이머전 테크놀로지스 (BMNR) (0) | 2026.02.15 |

| {미국 배당성장주}미친 주가 상승률만큼 배당도 폭발적으로 늘어나는 AI 수혜주 – 브로드컴 (AVGO) (0) | 2026.02.15 |

| {미국 배당주} 10년 연평균 12.7% 올린 미국 금융주 PNC 파이낸셜 서비스(PNC) (1) | 2025.07.11 |